| 新加坡VCC | ||||||||

| 时间:2023-02-13 23:50:01 点击: 次 | ||||||||

VCC与新加坡其他基金

新加坡现有的常见的基金架构主要有:有限责任合伙(Limited Liability Partnership)、有限合伙(Limited Partnership)以及私人股份有限公司(Private Company Limited by Shares)。下表直观地展现VCC结构与其他基金结构的区别:

VCC的架构形式

VCC既可以由单独的独立基金构成,也可以为包含两个或多个子基金的伞型基金组成,每个子基金可以持有不同的资产。以下为VCC为独立基金和伞型基金的常用架构:

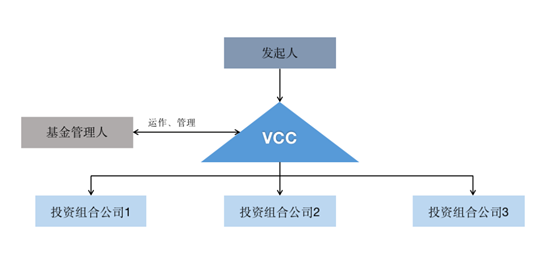

1. 独立基金

在独立基金结构中,发起人将作为VCC的股东,持有VCC股份,通过VCC进行投资活动,并通过VCC间接持有投资组合公司资产。同时,VCC需要由一名合格的基金经理进行基金管理(具体要求可见本文第三部分)。

2. 伞型基金

在伞型基金结构中,一个VCC下可以设多个不同的子基金,每个子基金可进行不同的投资活动。发起人作为VCC的股东,持有VCC的股份,并通过子基金间接持有投资组合公司资产。需要注意的是,在伞型基金结构中,每个子基金之间的资产和债务相互分隔,且任一子基金的资产不得用于偿还其他子基金资产。在清算时,每个子基金可单独进行清算。

02 VCC的优势——设立VCC的原因

2020年1月15日,新加坡金融管理局(Monetary Authority of Singapore, “MAS”) 和新加坡会计与企业管制局(Accounting and Corporate Regulatory Authority, “ACRA”)发表联合声明,新加坡VCC的框架正式得到确立。在联合声明当中,MAS和ACRA表示,要将新加坡VCC打造成可以媲美开曼群岛的世界性的基金投资结构,使得新加坡可以巩固其在世界基金投资乃至于全球金融格局中的地位。为了达到这一目的,新加坡也为VCC框架做出了非常大的让步,其中就包括了消除新加坡原有基金管理制度中的不便,为VCC在新加坡的设立和运营提供了更大的灵活度等等的便利,上述提到的便利和下面分析的优势将会是投资者选择在新加坡设立VCC作为其基金投资的重要考虑因素。

独立性高

根据《新加坡可变资本公司法(2018)(Variable Capital Company Act 2018)》(“VCC法案”)的第29条有关子基金资产负债分离之规定,[1] 每一个子基金的资产和负债都需要相互独立和分离。这也就说明,任意一个VCC子基金的资产,仅能用于该子基金本身,不得用于解除VCC或这个VCC中其他任何子基金的负债;同时也说明,任何由某一子基金引起负债必须且仅可以通过该子基金的资产解决或清算。

此条规定为VCC法案的强制性规定,属于强行法规定,换言之,即使VCC的创始人在VCC的章程、协议或任何合同中有与之不同的条款规定,那么这些规定也会因为违反VCC法案第29条的子基金资产负债分离之规定,而视为自始无效。

由此,在新加坡法律的强制性保护性下,每一个子基金的资产和负债都相互隔离,这样能够很好地保证子基金的独立性。每个子基金可以拥有其独立的“生命线”,不会因为其他子基金的解散或者清算而受到不必要的影响。确保子基金之间的资产和负债相互隔离和独立,也能进一步避免子基金之间,子基金和VCC之间资产混同或是相互侵染。

灵活度高

从VCC的名称“可变动资本公司”即可看出,VCC在股份的资本结构上具有非常大的灵活性。VCC相较于《新加坡公司法(Companies Act)》当中对于注册成立的普通公司,在股份发行和赎回上灵活程度是有了明显的提升。

普通公司形式基金的股份在发行和赎回的过程中是较为繁琐的,而VCC其本质上为一个开放式的基金,在股份的发行和赎回时,不需要获得其股东的批准,也无需满足偿债能力测试,相对的,普通公司若想进行股本的赎回,须符合其公司章程中对于董事的通知程序以及董事要提供偿债能力陈述(Declaration of Solvency)。[2] 在时间上,VCC也可以根据不同的架构以较高的频次完成股份的发行和赎回,频率可以为每月甚至是每天。在股息分配的方面,《新加坡公司法》下注册的普通公司仅能通过利润进行股息分派,而VCC则可以允许使用基金或是自己的资本在没有盈利的情况下进行分红。

保密性好

根据VCC法案第161条及第162条,[3] VCC的股东信息可以不向公众公开,只需要根据MAS或者ACRA的监管要求向相关的机构进行披露或是在特定情况下,向法院授权的人员披露,以此即可符合监督和执法的合规要求。虽然信息不需要向公众公开,但是在VCC层面,VCC仍需要将其股东记入在册,并不时地更新维护股东名称。此外,VCC也不需公开其财务报表信息。这些规定可以为VCC及其投资股东提供一定的保密保护。

运营效率高

VCC通常会有多个独立的子基金,其结构多为将单独管理的账户集中起来的伞状结构形式。这种伞状结构的形式在运营层面可以进行集体账户管理,可以在很大程度上节省运营成本,提高运营效率。所有的子基金可以共同使用一个董事会和基金管理人。

优惠政策好

1. 海外基金迁册

在海外基金迁册方面,在VCC法案推出之前,在海外注册的普通公司虽然在条件上有诸多限制,但可以在满足条件的前提下迁移至新加坡,但VCC不可以直接迁移。在VCC法案等一系列规范文件推出之后,从法律层面VCC法案可以支持海外的包括SPC在内的各种基金形式迁移,在新加坡重组设立新的VCC,但公司在实操中也需要考虑律师费、基金牌照费等等其他费用的支出。

2. 税务

在税务层面,若VCC的业务所在地和经营管理主要在新加坡开展,则VCC即可被认为是新加坡税收居民身份,[4] 根据《新加坡所得税法(Income Tax Act)》第134章,VCC在享受新加坡居民基金计划(Singapore Resident Fund,又称13R或者SRF)和增强型层级基金计划(Enhanced Tier Fund,又称13X或ETF),以及新加坡居民的税收待遇的同时,[5] 也能享受新加坡与其他国家签订的税收协议的优惠。

3. 政策优惠

在政策优惠层面,MAS为了鼓励在新加坡设立VCC基金,联合ACRA于2020年1月15日推出了《VCC框架(MAS and ACRA Launch Variable Capital Companies Framework)》(“《VCC框架》”),其中确认了可变资本公司激励计划(Variable Capital Companies Grant Scheme),[6] 根据《VCC框架》,MAS会为基金管理人支付设立VCC所需的注册、法律、基金行政等70%的符合要求的服务费用,每个基金管理人每年可为一个VCC申请资助,每个VCC资助的上限为15万新币。该激励计划一共将持续三年,至2023年1月15日结束,换言之,一个基金管理人可以在三年里为三个VCC申请共计45万新币的资助。

VCC的设立——如何设立VCC

VCC的设立要求

纵然,VCC有独立性高、灵活度高等特点,设立VCC仍然需要遵循以下要求:

1. 基金经理

基金经理(Fund Manager)必须由一名常驻新加坡的持牌或受监管的基金管理人管理VCC的集合投资计划的财产或者运转该集合投资计划。该基金经理可以聘请次级经理人(Sub-manager)或次级顾问(Sub-adviser),但是必须由该基金经理全面承担基金管理的职责,因此,该经理要求具备相应防范利益冲突的能力。

符合条件的基金经理包括:按《证券与期货法(Securities and Futures Act)》中规定的取得有关基金管理的资本市场服务牌照的主体,或者经登记注册的基金管理公司(Registered fund management company),或有资格免予取得基金管理牌照的主体,例如银行。然而,根据《证券与期货(发牌和商业行为)条例(Securities and Futures (Licensing and Conduct of Business) Regulations)》中规定的“不动产资产豁免”运作的房地产基金,以及有资格免予取得牌照的家族办公室,虽然可以担任受监管的基金管理人的次级顾问或次级委托人,但并非受监管的基金管理人。

2. 股东

VCC可以只有一个股东,无人数上限。这种“单一股东”制也可以运用于基金结构,即该基金结构中只有一个股东,但有多个潜在投资者,例如,主从式基金结构或只有一个名义持有人账户的基金。

3. 董事

VCC的董事数量取决于该VCC是否属于MAS授权的《集体投资计划》。[7] 若VCC不属于《集体投资计划》,则其为不可以向新加坡境内散户投资者发售的VCC(以下简称“非散户VCC”),非散户VCC必须有至少一名董事;若VCC属于《集体投资计划》,则其为可以向新加坡境内散户投资者发售的VCC (以下简称“散户VCC”),散户VCC则必须有至少三名董事。

对于非散户VCC的至少一名董事的要求为:(1) 在新加坡常住的个人;(2)受监管的基金管理人董事或授权代表。若VCC有一名以上的董事,则可由不同人士同时满足以上各项要求。另外,VCC的董事必须是适当的,包括根据他们之前作为另一个VCC、金融机构或海外机构的董事的行为及合规记录,评定他们是否为适当人选。

4. 章程

为确保机密性,VCC的章程不会公开披露,但是必须向ACRA提交副本备案。VCC的章程有一些强制性的内容规定: (1) VCC的实缴资本始终等于其资产净值; (2) VCC的股份必须以与该股所代表的VCC资产净值 (根据章程规定的费用和收费调整后) 比例相等的份额发行、赎回和回购,但在新加坡证券交易所上市的封闭式基金除外; (3) 股东的权利(例如,参与决策管理以及分取利润的权利)必须在章程中予以规定; (4) 通常来说,修改章程需要获得股东的批准,但如果章程中明确规定了董事为设立子基金之目的拥有修改章程的权利,则该等修改无需获得股东的批准。

5. 股东登记册

VCC的股东登记册不向公众披露。VCC的股东亦不能查阅股东登记册,除非是查阅与其自身有关的信息,但股东登记册必须开放供下列人员检查或根据法院命令检查: (1) VCC的基金经理; (2) VCC的子基金的托管人,但仅限于其子基金的股东;以及 (3) 政府。

6. 审计及财务报表

VCC及其子基金必须接受设立于新加坡的合格会计主体进行审计。同时,与任何其他公司一样,VCC也必须编制财务报表。

散户VCC需要依据《7号推荐会计实务(RAP 7 Reporting Framework for Unit Trusts)》编制财务报表;除了散户VCC外,VCC的财务报表也可以依据《新加坡财务报告准则(Accounting Standards Council Singapore)》、《国际财务报告准则(International Financial Reporting Standards)》或《美国通用会计准则(US Generally Accepted Accounting Principles)》编制。VCC必须每年向股东提供财务报表,因此子基金的股东将有权访问同一VCC中另一个子基金的财务信息。

VCC的设立流程

与传统投资基金的需求相比,设立和注册VCC的流程较为简单,完成VCC的设立大约需要2-3个月的时间。为了方便读者更加直观地了解VCC设立的步骤和相应的时间线,我们整理出下图:

具体来说,设立VCC需要遵循以下步骤:

1. 申请VCC名称 (第1周)

基金经理应当根据申请者的要求,帮助其选取并确认VCC的名称、子基金的名称以及VCC的公司类型,子基金的数量,是否为伞型VCC。在此步骤中,申请者必须准备的文件包括所有相关董事和股东的住址证明、身份证类型、身份证号码、国籍和签证批准信。

2. 注册成立VCC主体 (第2周)

在申请者提交VCC的名称申请通过后,将收到名称申请批准号。在此步骤申请注册成立VCC主体时,申请者需要提供该名称申请批准号,获准基金管理公司的资料,如UEN编号、公司地址、注册国家,基金认购人的资料,如ID、认购人姓名和电邮,VCC新加坡注册办公室地址及营业时间。同时,基金管理人也会为申请者提供秘书服务,具体来说,提供至少一名具有资格的新加坡公司秘书。

在此阶段还涉及到VCC的合规问题,申请者应当聘请跨境律师团队以准备VCC的章程和注册成立的申报表。

3. 法律文件筹备阶段 (第2周至第4周)

在此阶段,申请者聘请的跨境律师团队将与基金管理人协商,准备VCC以及子基金的《信息备忘录》,《投资管理协议》、《认购协议》等法律文件,并审阅基金管理人准备的相关文件。

4. 税务筹备阶段 (第3周)

关于税务筹备,在筹备法律文件的期间内,VCC的税务顾问应当为VCC将向MAS提交在岸基金基金免税计划以及增强型基金免税计划(13R/13X)的申请作准备,并审查VCC以及子基金的《信息备忘录》等与税务相关的文件。

5. VCC法律文件的定稿 (第7周至第9周)

关于法律文件,跨境律师团队需要最终确认VCC和子基金的《信息备忘录》《投资管理协议》《基金管理人协议》等法律文件。

6. 获得VCC注册文件及UEN编号 (第3周至第9周):

通常来说,申请成立VCC的审核周期需要14至60天。这包括必要时其他政府机构进行批准或审查所需的时间。申请结果将以电邮的形式发放。在成功注册VCC后,申请者将获得免费的VCC注册文件,其中包括VCC的唯一实体编号(UEN)。之后,与ACRA和其他政府机构进行的任何业务办理,都需要该UEN编号。

另外,如果申请者确定注册的VCC是伞型VCC,那么申请者还应向ACRA注册每个子基金,并完成ACRA关于子基金的特定注册表格,并提交以下资料: (1) UEN编号以及伞型VCC的名称; (2) 每个子基金的名称;以及 (3) 每个子基金的成立日期。

7. 提交13R/13X申请 (第9周至第10周)

MAS批准13R/13X税收优惠申请。

8. VCC及子基金设立完成 (第10周至第11周)

VCC及子基金设立完成后,将由基金管理人负责向认购者处理认购程序。

VCC设立中需要的角色

VCC 设立和后续投资需要牵涉多方中介机构,其中主要包括跨境律师团队、基金管理人以及持牌基金通道公司。为了方便投资者更加清楚地了解各方的服务范围,我们将各方的主要工作内容整理成下表,供投资者参考,但是考虑到VCC后续运营管理的需要,具体服务范围会视具体项目情况变化。

|

||||||||

| 上一篇:开曼SPC |

公司名称:浙江世嘉永诚

联系电话:4008787569

企业邮箱:sjyc@isjyc.com

办公地址:浙江省杭州市上城区杭州之翼3号楼1715室

扫一扫关注视频号

版权所有 © 世嘉永诚 All rights reserved.

扫一扫关注视频号